Ведомость учета расхода кормов форма 202 апк

Файл текстовой версии: 8,0 кб

Открыть документ в галерее:

Текст документа:

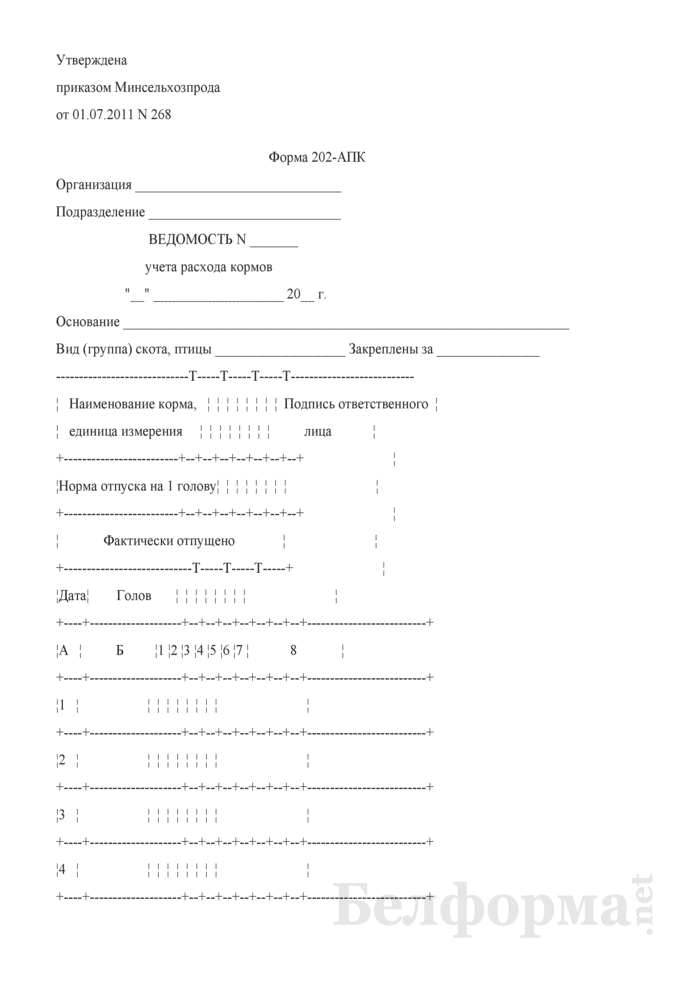

Утверждена

приказом Минсельхозпрода

от 01.07.2011 N 268

Форма 202-АПК

Организация ______________________________

Подразделение ____________________________

ВЕДОМОСТЬ N _______

учета расхода кормов

“__” ___________________ 20__ г.

Основание _________________________________________________________________

Вид (группа) скота, птицы ___________________ Закреплены за _______________

—————————–T—–T—–T—–T—————————

¦ Наименование корма, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Подпись ответственного ¦

¦ единица измерения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ лица ¦

+————————-+–+–+–+–+–+–+–+ ¦

¦Норма отпуска на 1 голову¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+ ¦

¦ Фактически отпущено ¦ ¦

+—————————-T—–T—–T—–+ ¦

¦Дата¦ Голов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦ 8 ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

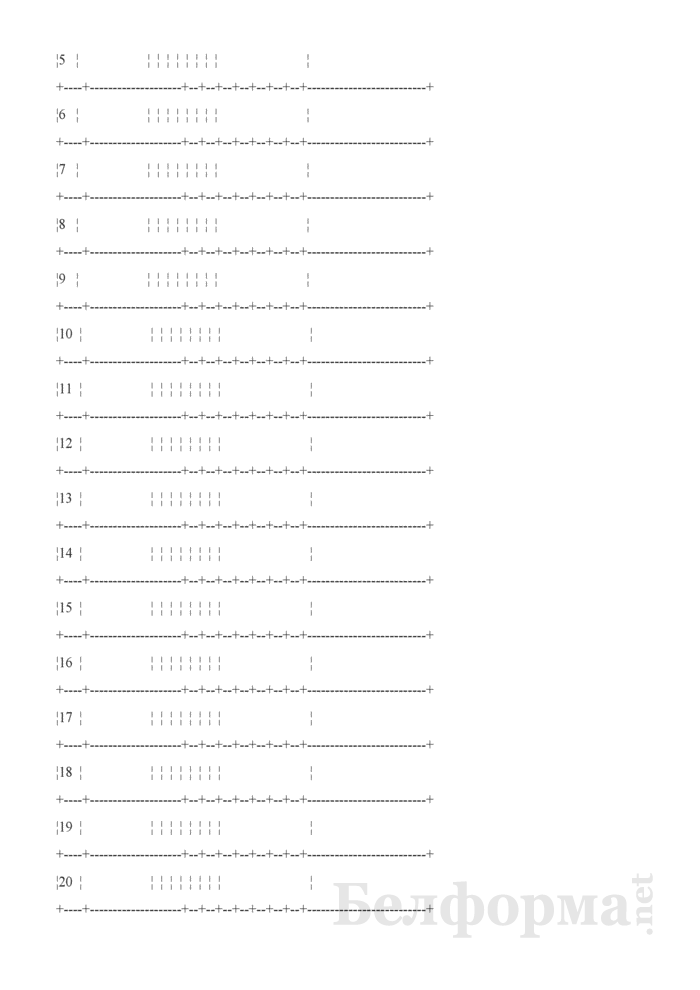

¦1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦11 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦12 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦13 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦14 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦15 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦16 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦17 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦18 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦19 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦20 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦21 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦22 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦23 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦24 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦25 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦26 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦27 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦28 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦29 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦30 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦31 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

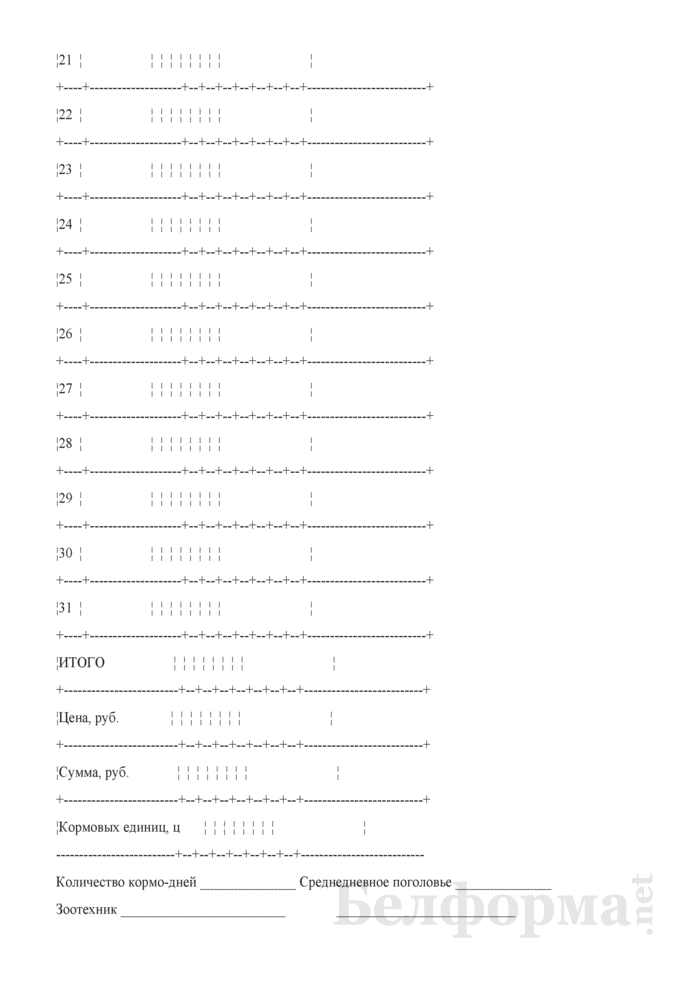

¦ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Цена, руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Сумма, руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Кормовых единиц, ц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

————————–+–+–+–+–+–+–+–+—————————

Количество кормо-дней ______________ Среднедневное поголовье ______________

Зоотехник ________________________ __________________________

(подпись) (инициалы, фамилия)

Бригадир (заведующий фермой) _____________ __________________________

(подпись) (инициалы, фамилия)

Бухгалтер ________________________ __________________________

(подпись) (инициалы, фамилия)

Приложения к документу:

- Ведомость учета расхода кормов (Форма 202-АПК).pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Бухучет»:

- Ведомость учета расхода ткани на крой

- Ведомость учета расчетов и прочих операций. Форма № В-5

- Ведомость учета расчетов с поставщиками. Форма № В-7

- Ведомость учета реализации продукции, работ и услуг. Форма № 62-АПК

- Ведомость учета реализации. Форма № В-6 (оплата)

- Ведомость учета реализации. Форма № В-6 (отгрузка)

- Весовой журнал для регистрации взвешивания на автоматических весах (Форма № ЗПП-141)

- Выписка из данных учета инспекции Министерства по налогам и сборам Республики Беларусь об исчисленных и уплаченных суммах налогов, сборов (пошлин), пеней

- Выписка из реестра приема зерна весовщиком (Форма 407-АПК)

- Выписка из штатного расписания (для проведения экспертизы по отнесению продукции производителей к продукции собственного производства)

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Источник

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов сдает лимитно-заборную карту в бухгалтерию организации.

Лимитно-заборная карта на корма для рыб (форма 106-АПК. Р) (далее по тексту – ф. 106-АПК. Р) применяется для многократного (в течение месяца) отпуска кормов со склада и других мест хранения и является в том числе оправдательным документом для списания с подотчета материально ответственного лица и отнесения расходов на затраты по выращиванию рыбы.

Лимитно-заборная карта на корма для рыб ф. 106-АПК. Р составляется начальником участка (рыбоводом), в ведении которого находятся пруды. Оформляется в одном экземпляре на каждый пруд в отдельности.

Заполняется ф. 106-АПК. Р следующим образом:

графы 2, 3 заполняются заведующим лабораторией;

графа 2 – по всем строкам на основании ежедневных (в 6 часов утра) измерений температуры воды в выростных (нагульных) прудах, в придонном слое у водовыпуска специальным водным термометром в металлической оправе со стаканом в нижней части или термооксиметром;

графа 3 – по всем строкам на основании ежедневных определений содержания растворенного в воде кислорода (далее – О2, мг/л) на вытоке из прудов в придонных слоях воды.

Заполнение граф 4 и 5 по всем строкам (на протяжении всей 10-дневки до проведения очередного контрольного лова) ведется главным рыбоводом организации ежедневно с учетом скорректированной по температуре воды и содержанию растворенного в воде кислорода величины суточной нормы кормления.

По истечении месяца материально ответственное лицо оформленную в соответствии с требованиями настоящей Инструкции лимитно-заборную карту ф. 106-АПК. Р представляет в бухгалтерию организации.

Лимитно-заборная карта на минеральные удобрения, известь (форма 107-АПК. Р) (далее по тексту – ф. 107-АПК. Р) применяется для многократного (в течение месяца) отпуска минеральных удобрений, извести со склада и других мест хранения, является в том числе основанием для списания с подотчета материально ответственного лица и отнесения их на затраты по выращиванию рыбы.

Лимитно-заборная карта на минеральные удобрения, известь ф. 107-АПК. Р составляется начальником участка (рыбоводом), в ведении которого находятся пруды.

Оформляется ф. 107-АПК. Р в одном экземпляре на каждый пруд в отдельности. Графы 2, 3, 4, 5 заполняются заведующим лабораторией подекадно.

Заполняется ф. 107-АПК. Р с указанием в графах следующих показателей: гидрохимический показатель воды до внесения удобрений, объем внесенных удобрений, потребность (тонн), количество использованных удобрений, указывается перерасход или экономия.

По истечении месяца материально ответственное лицо оформленную в соответствии с требованиями настоящей Инструкции лимитно-заборную карту ф. 107-АПК. Р представляет в бухгалтерию организации.

7. Ведомость учета расхода кормов (форма 202-АПК) (далее по тексту – ведомость ф. 202-АПК) применяется для учета ежедневного отпуска кормов на корм животным.

Ведомость ф. 202-АПК выписывается зоотехнической службой организации (или в бухгалтерии организации) на основании рациона кормления животных, утвержденного руководителем организации по видам учетных групп животных и материально ответственным лицам, за которыми они закреплены. При выписке ведомости ф. 202-АПК указываются наименование корма, единица измерения и норма отпуска его на одну голову. Ведомость выписывается в двух экземплярах, один из которых выдается материально ответственному лицу, а второй – получателю кормов (доярка, скотник и т. д.). В случае необходимости изменения нормы отпуска корма по соответствующей строке проставляется другая норма отпуска и указывается с какого числа.

Отпуск кормов ежедневно производится в зависимости от количества поголовья животных, которым отпускается корм, и норм расхода кормов, указанных в ведомости ф. 202-АПК. При отпуске кормов материально ответственное лицо расписывается в экземпляре ведомости получателя, а в экземпляре материально ответственного лица – получатель.

По графам 1-7 производится подсчет количества израсходованных кормов, как в натуральном виде, так и в пересчете на кормовые единицы. Производится подсчет количества кормо-дней содержания животных и подсчитывается среднее поголовье животных, которым скармливали отпускаемые корма.

Данные ведомости ф. 202-АПК служат основанием для заполнения производственного отчета по животноводству и накопительной ведомости учета расхода кормов ф. 218-АПК.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов и другими приходно-расходными документами сдает ведомость ф. 202-АПК в бухгалтерию организации.

8. Требование-накладная (форма 203-АПК) используется для оформления операций по внутреннему перемещению материальных ценностей в организации (далее по тексту – требование-накладная). Требование-накладная выписывается бухгалтером организации в двух экземплярах. При выписке требования-накладной в графе 3 “Затребовано” бухгалтер указывает затребованное получателем количество материальных ценностей, в графе 5 “Цена” – их учетную цену. Первый экземпляр предназначен материально ответственному лицу, отпускающему материальные ценности, второй – получателю ценностей.

Требование-накладная является документом, разрешающим отпуск материальных ценностей. Оба экземпляра вручаются получателю, который после подписания руководителем организации и главным бухгалтером или лицами, уполномоченными на то руководителем организации, предъявляет ее материально ответственному лицу для получения материальных ценностей.

В графе 4 “Отпущено” требования-накладной материально ответственное лицо указывает фактически отпущенное количество материальных ценностей. В графе 6 “Сумма” отражается стоимость отпущенных материальных ценностей (гр. 6 = гр. 4 x гр. 5).

При получении ценностей в экземпляре получателя расписывается материально ответственное лицо, в экземпляре материально ответственного лица – получатель ценностей.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов сдает требование-накладную в бухгалтерию организации.

9. Акт приема-передачи грубых и сочных кормов (форма 204-АПК) (далее по тексту – акт ф. 204-АПК) применяется для оформления и учета хозяйственных операций по приему и передаче на ответственное хранение заготовленных грубых и сочных кормов. Акт ф. 204-АПК составляется комиссией, созданной руководителем сельскохозяйственной организации, в двух экземплярах на каждый вид корма.

Количество полученных кормов определяется на основании расчетов, произведенных комиссией по результатам замеров стогов, скирд, башен, буртов, траншей и других хранилищ. К акту ф. 204-АПК в обязательном порядке прилагается схема участков с указанием расположения и номеров стогов, скирд, башен, буртов, траншей и других хранилищ. Принятые и оформленные актом ф. 204-АПК корма закрепляются за фермами и передаются на хранение материально ответственным лицам. Акт ф. 204-АПК утверждается руководителем организации или его заместителями.

Первый экземпляр акта ф. 204-АПК передается в бухгалтерию организации и служит основанием для отражения хозяйственных операций в бухгалтерском учете. Второй – вместе с приложенной схемой передается материально ответственному лицу, принявшему корма на ответственное хранение.

10. Акт на оприходование пастбищных кормов (форма 205-АПК) (далее по тексту – акт ф. 205-АПК) применяется для оформления хозяйственных операций по учету зеленой массы естественных, культурных и улучшенных пастбищ, скормленной скоту путем выпаса.

Вес зеленой массы определяет комиссия, созданная руководителем сельскохозяйственной организации, в состав которой в обязательном порядке должны входить специалисты агрономической и зоотехнической служб. Вес массы устанавливается исходя из количества полученной продукции животноводства (молоко, привес и т. д.) и норм расхода кормов на ее производство. Оформленный акт ф. 205-АПК передается в бухгалтерию организации и служит основанием для включения в затраты на содержание соответствующих видов животных. Данные о зеленой массе, скормленной скоту путем выпаса, группируются в накопительной ведомости учета расхода кормов ф. 213-АПК.

Зеленая масса пастбищ, на которых не выполнялись работы по их окультуриванию или коренному улучшению, в акте ф. 205-АПК отражается только в натуральном измерителе без стоимостной оценки. Если на пастбище проводились работы по повышению урожайности зеленой массы, то в акте отражается фактическая сумма произведенных затрат.

В сроки, утвержденные графиком документооборота, акт ф. 205-АПК представляют в бухгалтерию.

11. Акт об использовании минеральных, органических и бактериальных удобрений и гербицидов (форма 206-АПК) (далее по тексту – акт ф. 206-АПК) применяется для списания с подотчета материально ответственного лица минеральных, органических и бактериальных удобрений и гербицидов (далее по тексту – минеральных и органических удобрений), отнесения их на затраты по возделыванию сельскохозяйственных культур.

Акт ф. 206-АПК составляется руководителем подразделения организации с участием главного агронома после завершения работ по внесению в почву удобрений или обработке посевов гербицидами.

Оформляется акт ф. 206-АПК в одном экземпляре на каждое производственное подразделение в отдельности. В акте указываются наименование использованных удобрений и гербицидов, номер поля, на котором проводились работы, наименование культур, площадь обработанных посевов, количество израсходованных минеральных и органических удобрений в физическом весе и в пересчете на действующее вещество. Подписывается акт ф. 206-АПК главным агрономом, бригадиром (руководителем подразделения) и материально ответственным лицом, у которого на подотчете находились указанные удобрения и гербициды и применялись. Акт ф. 206-АПК утверждается руководителем организации или его заместителем.

Правильность учетной цены использованных минеральных и органических удобрений подтверждает своей подписью бухгалтер, ведущий учет производственных запасов.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов представляет акт ф. 206-АПК в бухгалтерию организации.

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 9 |

Источник

Типовая межотраслевая форма N СП-20

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N _____ УЧЕТА РАСХОДА КОРМОВ ┌────────┐ │ Коды │ ├────────┤ Форма по ОКУД │0325020 │ ├──┬──┬──┤ Дата составления │ │ │ │ ├──┴──┴──┤Организация ___________________________________ по ОКПО │ │ ├────────┤Отделение (участок) _________________________________ │ │ ├────────┤Ферма _______________________________________________ │ │ ├────────┤Бригада _____________________________________________ │ │ ├────────┤ Код синтетического и аналитического учета (дебет) │ │ └────────┘Вид, группа скота, Скот, птицаптицы _____________________ закреплены за ________________________ фамилия, имя, отчество работника

Норма на одну голову, кг | Подпись работника в использовании кормов | |||||||||||||||||

Единица измерения: наименование, код | ||||||||||||||||||

Дата | Количество скота и птицы (в наличии), гол. | наименование использованных кормов | ||||||||||||||||

количество использованных кормов | ||||||||||||||||||

Оборотная сторона формы N СП-20

┌───┬───────────┬───────────────────────────────────────┬────────┐│Да-│Количество │ наименование использованных кормов │Подпись ││та │ скота и ├────┬────┬────┬────┬────┬────┬────┬────┤работни-││ │ птицы (в │ │ │ │ │ │ │ │ │ка в ис-││ │ наличии), ├────┴────┴────┴────┴────┴────┴────┴────┤пользо- ││ │ гол. │ количество использованных кормов │вании ││ │ │ │кормов │├───┼───────────┼────┬────┬────┬────┬────┬────┬────┬────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┴─┬─────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤│Коли-│ Итого │ │ │ │ │ │ │ │ │ ││чест-│ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┤│во │Планово -│ │ │ │ │ │ │ │ │Средне- ││кор- │учетная │ │ │ │ │ │ │ │ │месячное││мо- │цена, │ │ │ │ │ │ │ │ │поголо- ││дней │руб. коп.│ │ │ │ │ │ │ │ │вье │├─────┤ │ │ │ │ │ │ │ │ ├────────┤└─────┘ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┘Сумма, руб. коп.│ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Корреспондиру- │ │ │ │ │ │ │ │ │ ющий счет, кре-│ │ │ │ │ │ │ │ │ дит │ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Количество кор-│ │ │ │ │ │ │ │ │ мовых единиц, ц│ │ │ │ │ │ │ │ │ └────┴────┴────┴────┴────┴────┴────┴────┘ Зоотехник _________ _____________________ подпись расшифровка подписи Бригадир _________ _____________________ “__” _______ 19__ г. подпись расшифровка подписи Ведомость проверил, использование кормов соответствует лимиту Бухгалтер _________ _____________________ подпись расшифровка подписи “__” _________ 19__ г.

Открыть полный текст документа

Источник