Как правильно заполнить ведомость учета расхода кормов

Типовая межотраслевая форма N СП-20

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N _____ УЧЕТА РАСХОДА КОРМОВ ┌────────┐ │ Коды │ ├────────┤ Форма по ОКУД │0325020 │ ├──┬──┬──┤ Дата составления │ │ │ │ ├──┴──┴──┤Организация ___________________________________ по ОКПО │ │ ├────────┤Отделение (участок) _________________________________ │ │ ├────────┤Ферма _______________________________________________ │ │ ├────────┤Бригада _____________________________________________ │ │ ├────────┤ Код синтетического и аналитического учета (дебет) │ │ └────────┘Вид, группа скота, Скот, птицаптицы _____________________ закреплены за ________________________ фамилия, имя, отчество работника

Норма на одну голову, кг | Подпись работника в использовании кормов | |||||||||||||||||

Единица измерения: наименование, код | ||||||||||||||||||

Дата | Количество скота и птицы (в наличии), гол. | наименование использованных кормов | ||||||||||||||||

количество использованных кормов | ||||||||||||||||||

Оборотная сторона формы N СП-20

┌───┬───────────┬───────────────────────────────────────┬────────┐│Да-│Количество │ наименование использованных кормов │Подпись ││та │ скота и ├────┬────┬────┬────┬────┬────┬────┬────┤работни-││ │ птицы (в │ │ │ │ │ │ │ │ │ка в ис-││ │ наличии), ├────┴────┴────┴────┴────┴────┴────┴────┤пользо- ││ │ гол. │ количество использованных кормов │вании ││ │ │ │кормов │├───┼───────────┼────┬────┬────┬────┬────┬────┬────┬────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┴─┬─────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤│Коли-│ Итого │ │ │ │ │ │ │ │ │ ││чест-│ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┤│во │Планово -│ │ │ │ │ │ │ │ │Средне- ││кор- │учетная │ │ │ │ │ │ │ │ │месячное││мо- │цена, │ │ │ │ │ │ │ │ │поголо- ││дней │руб. коп.│ │ │ │ │ │ │ │ │вье │├─────┤ │ │ │ │ │ │ │ │ ├────────┤└─────┘ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┘Сумма, руб. коп.│ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Корреспондиру- │ │ │ │ │ │ │ │ │ ющий счет, кре-│ │ │ │ │ │ │ │ │ дит │ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Количество кор-│ │ │ │ │ │ │ │ │ мовых единиц, ц│ │ │ │ │ │ │ │ │ └────┴────┴────┴────┴────┴────┴────┴────┘ Зоотехник _________ _____________________ подпись расшифровка подписи Бригадир _________ _____________________ “__” _______ 19__ г. подпись расшифровка подписи Ведомость проверил, использование кормов соответствует лимиту Бухгалтер _________ _____________________ подпись расшифровка подписи “__” _________ 19__ г.

Открыть полный текст документа

Источник

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена Постановлением Госкомстата России от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N ____

УЧЕТА РАСХОДА КОРМОВ ———¬

¦ Коды ¦

+——–+

Форма по ОКУД ¦0325020 ¦

+–T–T–+

Дата составления ¦ ¦ ¦ ¦

+–+–+–+

Организация _______________________________________ по ОКПО ¦ ¦

+——–+

Отделение (участок) _____________________________________ ¦ ¦

+——–+

Ферма ___________________________________________________ ¦ ¦

+——–+

Бригада _________________________________________________ ¦ ¦

+——–+

Код синтетического и аналитического учета (дебет) ¦ ¦

L———

Вид, группа скота, Скот, птица

птицы _____________________ закреплены за ____________________________

фамилия, имя, отчество

работника

——————T—-T—-T—-T—-T—-T—-T—-T—-T———-¬

¦Норма на одну ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Подпись ¦

¦голову, кг ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦работника ¦

+—————–+–T-+–T-+–T-+–T-+–T-+–T-+–T-+–T-+в исполь- ¦

¦Единица измере- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦зовании ¦

¦ния: наименова- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦кормов ¦

¦ние, код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–T———–+–+-+–+-+–+-+–+-+–+-+–+-+–+-+–+-+ ¦

¦Дата ¦Количество ¦ наименование использованных кормов ¦ ¦

¦ ¦ скота и +—-T—-T—-T—-T—-T—-T—-T—-+ ¦

¦ ¦ птицы (в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ наличии), +—-+—-+—-+—-+—-+—-+—-+—-+ ¦

¦ ¦ гол. ¦ количество использованных кормов ¦ ¦

+—–+———–+—-T—-T—-T—-T—-T—-T—-T—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———–

Оборотная сторона формы N СП-20

——T———–T—————————————T———-¬

¦Дата ¦Количество ¦ наименование использованных кормов ¦Подпись ¦

¦ ¦ скота и +—-T—-T—-T—-T—-T—-T—-T—-+работника ¦

¦ ¦ птицы (в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦в исполь- ¦

¦ ¦ наличии), +—-+—-+—-+—-+—-+—-+—-+—-+зовании ¦

¦ ¦ гол. ¦ количество использованных кормов ¦кормов ¦

¦ ¦ ¦ ¦ ¦

+—–+———–+—-T—-T—-T—-T—-T—-T—-T—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦Коли-¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦чест-¦ +—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦во ¦Планово – ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Средне- ¦

¦кор- ¦учетная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦месячное ¦

¦мо – ¦цена, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦поголовье ¦

¦дней ¦руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———-+

L—— +—-+—-+—-+—-+—-+—-+—-+—-+———–

Сумма, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+—-+—-+—-+—-+—-+—-+—-+

Корреспондиру- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

ющий счет, кредит¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+—-+—-+—-+—-+—-+—-+—-+

Количество кор- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

мовых единиц, ц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L—-+—-+—-+—-+—-+—-+—-+—–

Зоотехник _________ _____________________

подпись расшифровка подписи

Бригадир _________ _____________________ “__”__________ 19__ г.

подпись расшифровка подписи

Ведомость проверил,

использование кормов

соответствует лимиту Бухгалтер _________ ____________________________

подпись расшифровка подписи

“__”___________ 19__ г.

Сохраните этот документ сейчас. Пригодится.

Источник

Опубликовано 2011-12-19 15:51 пользователем hrconsul

Типовая межотраслевая форма N СП-20

Утверждена Постановлением Госкомстата России от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N ____

УЧЕТА РАСХОДА КОРМОВ ———¬

¦ Коды ¦

+——–+

Форма по ОКУД ¦0325020 ¦

+–T–T–+

Дата составления ¦ ¦ ¦ ¦

+–+–+–+

Организация _______________________________________ по ОКПО ¦ ¦

+——–+

Отделение (участок) _____________________________________ ¦ ¦

+——–+

Ферма ___________________________________________________ ¦ ¦

+——–+

Бригада _________________________________________________ ¦ ¦

+——–+

Код синтетического и аналитического учета (дебет) ¦ ¦

L———

Вид, группа скота, Скот, птица

птицы _____________________ закреплены за ____________________________

фамилия, имя, отчество

работника

——————T—-T—-T—-T—-T—-T—-T—-T—-T———-¬

¦Норма на одну ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Подпись ¦

¦голову, кг ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦работника ¦

+—————–+–T-+–T-+–T-+–T-+–T-+–T-+–T-+–T-+в исполь- ¦

¦Единица измере- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦зовании ¦

¦ния: наименова- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦кормов ¦

¦ние, код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–T———–+–+-+–+-+–+-+–+-+–+-+–+-+–+-+–+-+ ¦

¦Дата ¦Количество ¦ наименование использованных кормов ¦ ¦

¦ ¦ скота и +—-T—-T—-T—-T—-T—-T—-T—-+ ¦

¦ ¦ птицы (в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ наличии), +—-+—-+—-+—-+—-+—-+—-+—-+ ¦

¦ ¦ гол. ¦ количество использованных кормов ¦ ¦

+—–+———–+—-T—-T—-T—-T—-T—-T—-T—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———–

Оборотная сторона формы N СП-20

——T———–T—————————————T———-¬

¦Дата ¦Количество ¦ наименование использованных кормов ¦Подпись ¦

¦ ¦ скота и +—-T—-T—-T—-T—-T—-T—-T—-+работника ¦

¦ ¦ птицы (в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦в исполь- ¦

¦ ¦ наличии), +—-+—-+—-+—-+—-+—-+—-+—-+зовании ¦

¦ ¦ гол. ¦ количество использованных кормов ¦кормов ¦

¦ ¦ ¦ ¦ ¦

+—–+———–+—-T—-T—-T—-T—-T—-T—-T—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦Коли-¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦чест-¦ +—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦во ¦Планово – ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Средне- ¦

¦кор- ¦учетная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦месячное ¦

¦мо – ¦цена, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦поголовье ¦

¦дней ¦руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———-+

L—— +—-+—-+—-+—-+—-+—-+—-+—-+———–

Сумма, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+—-+—-+—-+—-+—-+—-+—-+

Корреспондиру- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

ющий счет, кредит¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+—-+—-+—-+—-+—-+—-+—-+

Количество кор- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

мовых единиц, ц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L—-+—-+—-+—-+—-+—-+—-+—–

Зоотехник _________ _____________________

подпись расшифровка подписи

Бригадир _________ _____________________ “__”__________ 19__ г.

подпись расшифровка подписи

Ведомость проверил,

использование кормов

соответствует лимиту Бухгалтер _________ ____________________________

подпись расшифровка подписи

“__”___________ 19__ г.

Вид документа:

- Ведомость

Ключевые слова:

- ведомость учета расхода

Рубрика:

- Экономика

-

Версия для печати

Версия для печати

Источник

21. В овцеводстве принимаются следующие основные системы содержания овец: круглогодовая стойловая, стойлово-пастбищная, пастбищно-стойловая и пастбищная.

Круглогодовая стойловая система содержания применяется в зонах интенсивного земледелия с хорошо развитым полевым кормопроизводством при отсутствии пастбищ. При этой системе овец зимой содержат и кормят в помещениях и на выгульно-кормовых площадках, а летом – только на выгульно-кормовых площадках.

Стойлово-пастбищная система содержания применяется в районах с хорошо развитым полевым кормопроизводством и отсутствием зимних пастбищ. При этой системе овец содержат зимой в овчарнях с выгульно-кормовыми площадками, а летом – на пастбищах.

Пастбищно-стойловая система содержания применяется в тех зонах, где имеются зимние пастбища, производится заготовка необходимого количества кормов для кормления маток в период ягнения и подкормки овец в зимний и ранне-весенний периоды.

Пастбищная система содержания применяется в районах, где имеется достаточно пастбищ, в том числе зимних. В этих зонах преобладает круглогодовое пастбищное содержание овец с их подкормкой зимой грубыми и концентрированными кормами.

Система содержания определяет организацию кормления и, следовательно, первичный учет расхода кормов.

22. Внутреннее перемещение кормов оформляется специализированной Накладной (внутрихозяйственного назначения) (форма разрабатывается самостоятельно) и типовой Лимитно-заборной картой (ф. N М-8). Данная группа документов имеет весьма важное значение для контроля как за поступлением материалов, кормов и продукции, так и перемещением кормов на всех этапах производства.

Накладная внутрихозяйственного назначения или применяемая для этих же целей типовая Накладная-требование на отпуск (внутреннее перемещение) материалов (ф. N М-11) в основном предназначены для разовых операций на отпуск (перемещение) материально-производственных запасов внутри организации. Они являются документами, одновременно разрешающими отпуск ценностей и удостоверяющими фактическое исполнение операции.

Лимитно-заборная карта (ф. N М-8) в отличие от Накладной предназначена для учета многоразового отпуска и получения материальных ценностей со склада и отнесения их в подотчет лицам, получившим материальные ценности, или для списания их на затраты производства (при прямом расходе в производстве).

Лимитно-заборная карта имеет преимущество перед другими документами, поскольку на ее основании можно осуществлять оперативный контроль за нормами отпуска концентратов.

23. Для учета оприходования зеленой массы культурных, улучшенных и естественных пастбищ, скормленных овцам без предварительной уборки (путем выпаса), применяют Акт на оприходование пастбищных кормов (ф. N СП-18) либо Акт на оприходование пастбищных кормов, учтенных по укосному методу (ф. N СП-19).

Акт составляется специальной комиссией. В состав комиссии обязательно включаются представители агрономических и зоотехнических служб. Количество зеленой массы определяется по типовой методике. Выбор того или иного метода учета использованных кормов (зоотехнический или укосный) определяется членами комиссии с учетом особенностей травостоя на участке.

Оформленный акт передается в бухгалтерию и служит основанием для учета выхода кормов и включения их в затраты по содержанию поголовья животных, которому скормлены корма.

Зеленая масса естественных пастбищ, скормленная овцам путем выпаса, показывается в акте без стоимостной оценки или по сумме фактических затрат.

24. Корма, поступившие на фермы, списывают на производство на основании Ведомости учета расхода кормов (ф. N СП-20). Данная ведомость составляется с учетом поголовья овец и норм кормления по рациону.

Фактический расход кормов по ведомости учета расхода кормов выверяется в конце месяца на основании данных о наличии кормов на фермах (бункерах) на начало месяца, данных о поступивших комбикормах с комбикормового цеха в течение месяца по Лимитно-заборным картам и данных об остатках комбикормов в хранилищах (кладовых) на конец месяца.

Данные о расходе кормов по видам бухгалтер в установленном порядке записывает в Журнал учета расхода кормов (ф. N 303-АПК).

Источник

Файл текстовой версии: 8,0 кб

Открыть документ в галерее:

Текст документа:

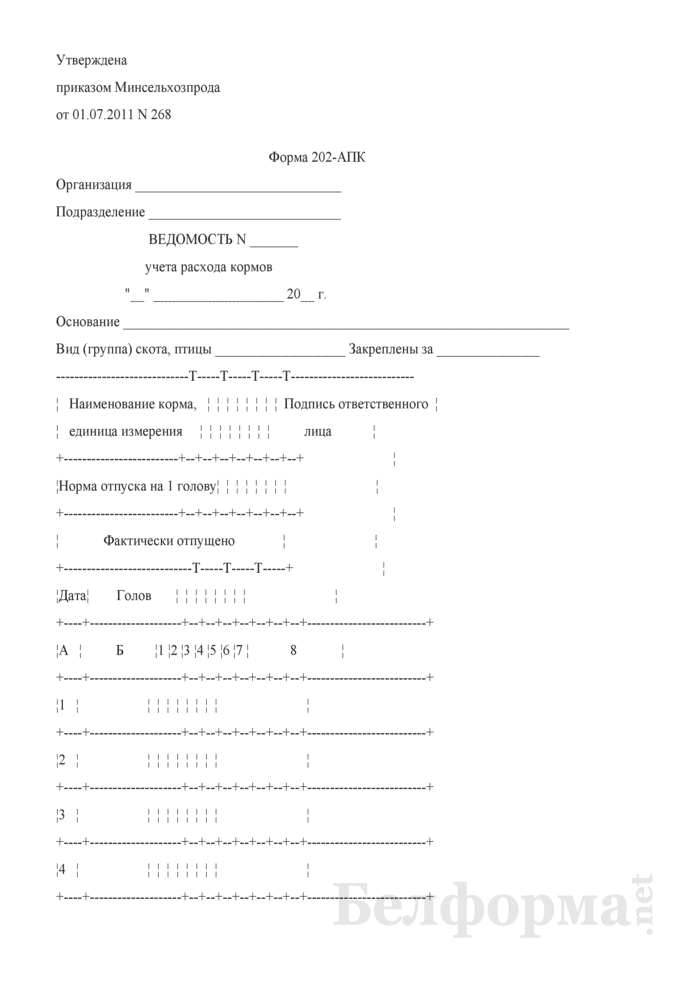

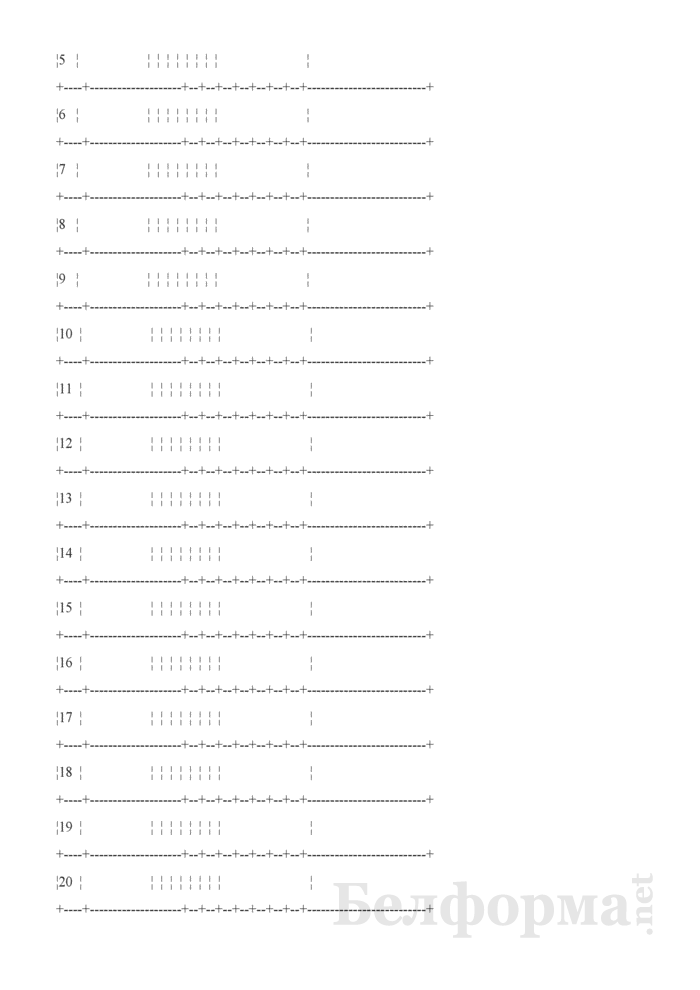

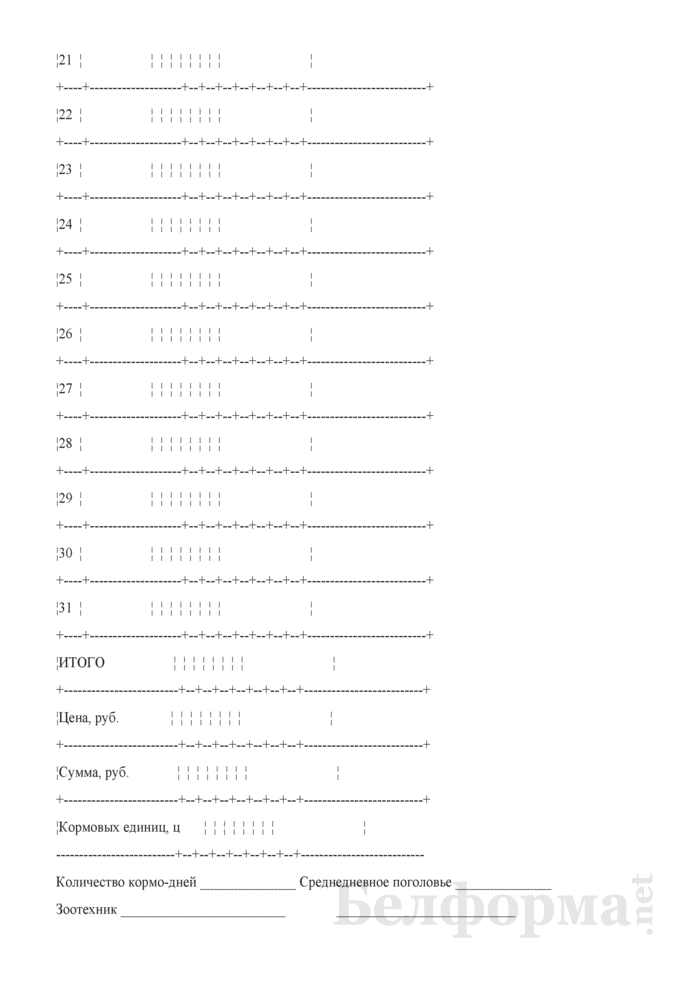

Утверждена

приказом Минсельхозпрода

от 01.07.2011 N 268

Форма 202-АПК

Организация ______________________________

Подразделение ____________________________

ВЕДОМОСТЬ N _______

учета расхода кормов

“__” ___________________ 20__ г.

Основание _________________________________________________________________

Вид (группа) скота, птицы ___________________ Закреплены за _______________

—————————–T—–T—–T—–T—————————

¦ Наименование корма, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Подпись ответственного ¦

¦ единица измерения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ лица ¦

+————————-+–+–+–+–+–+–+–+ ¦

¦Норма отпуска на 1 голову¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+ ¦

¦ Фактически отпущено ¦ ¦

+—————————-T—–T—–T—–+ ¦

¦Дата¦ Голов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦ 8 ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦11 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦12 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦13 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦14 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦15 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦16 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦17 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦18 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦19 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦20 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦21 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦22 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦23 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦24 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦25 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦26 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦27 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦28 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦29 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦30 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦31 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Цена, руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Сумма, руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Кормовых единиц, ц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

————————–+–+–+–+–+–+–+–+—————————

Количество кормо-дней ______________ Среднедневное поголовье ______________

Зоотехник ________________________ __________________________

(подпись) (инициалы, фамилия)

Бригадир (заведующий фермой) _____________ __________________________

(подпись) (инициалы, фамилия)

Бухгалтер ________________________ __________________________

(подпись) (инициалы, фамилия)

Приложения к документу:

- Ведомость учета расхода кормов (Форма 202-АПК).pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Бухучет»:

- Ведомость учета расхода ткани на крой

- Ведомость учета расчетов и прочих операций. Форма № В-5

- Ведомость учета расчетов с поставщиками. Форма № В-7

- Ведомость учета реализации продукции, работ и услуг. Форма № 62-АПК

- Ведомость учета реализации. Форма № В-6 (оплата)

- Ведомость учета реализации. Форма № В-6 (отгрузка)

- Весовой журнал для регистрации взвешивания на автоматических весах (Форма № ЗПП-141)

- Выписка из данных учета инспекции Министерства по налогам и сборам Республики Беларусь об исчисленных и уплаченных суммах налогов, сборов (пошлин), пеней

- Выписка из реестра приема зерна весовщиком (Форма 407-АПК)

- Выписка из штатного расписания (для проведения экспертизы по отнесению продукции производителей к продукции собственного производства)

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Источник